Usted está aquí

La mala educación (financiera)

La educación financiera en América Latina es baja y aún no se cuentan en algunos países con políticas públicas claras para impartirla en las escuelas y universidades.

")

¿Sabe usted calcular el interés compuesto de una deuda? ¿Entiende qué significa una inversión riesgosa? ¿Podría decir la diferencia entre capital, dividendos y acciones? Si las anteriores preguntas le parecen difíciles, no debería preocuparse, pues usted no es único en América Latina que no sabe cómo responder esos interrogantes. De acuerdo al reporte: “La educación financiera en América Latina y el Caribe. Situación actual y perspectivas”, la educación financiera en la región tiene aún grandes desafíos y, en general, existe en general un entendimiento bajo de estas definiciones.

Ahora, ¿por qué es importante entender cómo funciona la economía y las finanzas? En términos prácticos, todos los ciudadanos desean subsistir de alguna manera y lo realizan a través del dinero. Sin embargo, es importante entender su funcionamiento que va más allá de las cuentas bancarias y los recibos de pago a fin de mes. Las familias y los individuos, desean adquirir bienes como un carro o una casa y quizás con cuenten con los fondos en ese momento y deban tomar un préstamo. Lo mismo si un joven desea acceder a la universidad y necesita un crédito educativo. Son sólo algunos ejemplos de la utilidad que tiene la educación financiera en la vida cotidiana de muchos.

Además, las ventajas de la educación financiera no son sólo para los individuos o grupos de personas: “Los beneficios de la educación financiera también pueden extenderse a la economía en general. La educación financiera puede promover las competencias necesarias para tomar decisiones informadas y apropiadas, así como proporcionar herramientas para que las personas tengan la capacidad de defender sus derechos como consumidores financieros. Por otra parte, los ciudadanos financieramente alfabetizados tendrán una mayor capacidad para comprender las políticas económicas y sociales adoptadas en sus economías”[1].

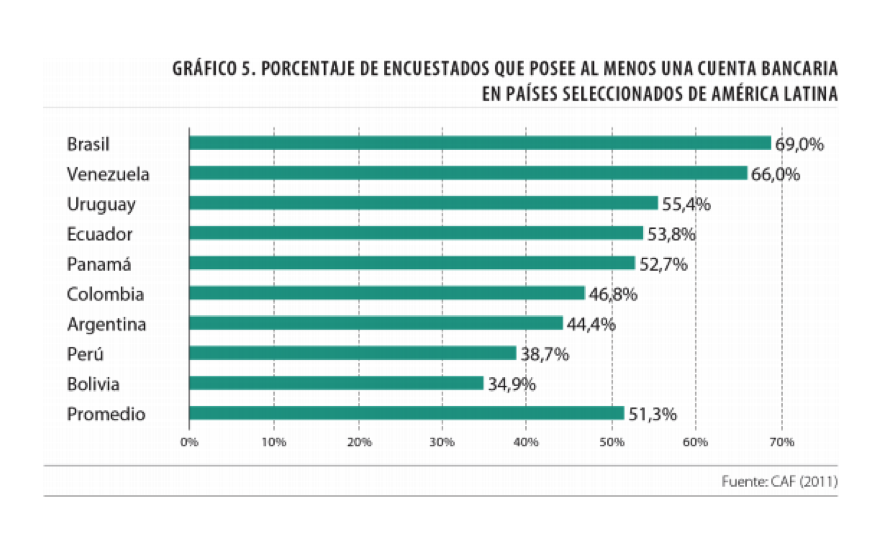

En Colombia, existen varios retos a la hora de implementar una política de educación financiera. El primero es la baja bancarización que existe en el país, una de las más bajas de la región. De acuerdo al Reporte de economía y desarrollo CAF (Corporación Andina de Fomento) 2011, un 46,48% de los encuestados en Colombia posee al menos una cuenta de ahorros. Este es el cuarto resultado más bajo de la región:

Por otro lado, se concluyen también algunos aspectos claves al combinar los resultados de la medición de la OCDE/INFE en Perú, la encuesta CAF, Findex, así como Xu y Zia (2012): “La mayor parte de las personas tiene una relación renuente con los bancos y no se dan cuenta plena de los beneficios asociados con la apertura de una cuenta bancaria u otros productos financieros. En general, existe un nivel de desconfianza relativamente alto por parte de la población hacia el sistema bancario, lo cual lleva a que la gente acuda principalmente a sus amigos y familiares para el asesoramiento financiero”[1]. La mala imagen de los bancos en la región, entre otros factores, no contribuye a que la bancarización aumente.

Ahora, ¿por qué es importante entender cómo funciona la economía y las finanzas? En términos prácticos, todos los ciudadanos desean subsistir de alguna manera y lo realizan a través del dinero. Sin embargo, es importante entender su funcionamiento que va más allá de las cuentas bancarias y los recibos de pago a fin de mes.

En el 2009, se implementó en Colombia la reforma financiera y se obligó a que los bancos impartieran cátedras y realizaran programas para promover este tipo de conocimiento. Posteriormente, se creó en el 2011 la Estrategia nacional de educación económica y financiera (EEF) y se consignó en un documento desarrollado conjuntamente por el Ministerio de Hacienda y Crédito Público, el Ministerio de Educación Nacional, el Banco de la República, la Superintendencia Financiera de Colombia, el Fondo de Garantías de Instituciones Financieras, el Fondo de Garantías de Entidades Cooperativas y el Autorregulador del Mercado de Valores.

Sin embargo, los malos resultados de las Pruebas Pisa 2012[2] en materia de educación financiera dejaron un sabor amargo de una necesidad conocida que no se ha abordado aún. En 2014, la ministra de educación de ese momento (María Fernanda Campos) presentó el programa “Orientaciones Pedagógicas para la Educación Económica y Financiera”[3]. Además de contar con el apoyo del Banco de la República, se estableció en ese momento que se evaluaría esta área en las Pruebas Saber que se realizan en el grado noveno. Los resultados de estas estrategias aún no han sido evaluados o divulgados, por lo que es importante analizar hasta qué punto estos lineamientos se han incorporado en el currículo educativo de las escuelas públicas y privadas.

Por último, el reporte realizado por la CAF concluye con la verdadera importancia de la educación financiera: “La educación financiera es un elemento clave para optimizar la inclusión financiera, ya que, además de facilitar el uso eficaz de los productos financieros, puede ayudar a las personas a desarrollar las habilidades para adquirir y seleccionar los productos que más se adecúen a sus necesidades y, además, las empodera para ejercer sus derechos y responsabilidades como consumidores financieros”[4]. En últimas, la educación financiera desde temprana edad es la herramienta ideal para impulsar un crecimiento económico para todos los ciudadanos. Quienes saben manejar su dinero sabiamente, son personas que podrán tomar mejores decisiones financieras y, en consecuencia, mejorar su calidad de vida en alianza con las diferentes alternativas que ofrece la banca privada y pública del país.

[1] Evidencia obtenida por la Red Internacional de Educación Financiera de la OCDE (INFE) en la preparación de los trabajos sobre Estrategias Nacionales de Educación Financiera (Grifoni y Messy, 2012). Información citada en: Corporación Andina de Fomento (2013). La educación financiera en América Latina y el Caribe. Situación actual y perspectivas. URL: www.oecd.org/daf/fin/financial-education/OECD_CAF_Financial_Education_Latin_AmericaES.pdf

[2] Corporación Andina de Fomento (2013). La educación financiera en América Latina y el Caribe. Situación actual y perspectivas. URL: www.oecd.org/daf/fin/financial-education/OECD_CAF_Financial_Education_Latin_AmericaES.pdf

[5] Corporación Andina de Fomento (2013). La educación financiera en América Latina y el Caribe. Situación actual y perspectivas. URL: www.oecd.org/daf/fin/financial-education/OECD_CAF_Financial_Education_Latin_AmericaES.pd

- 821 lecturas